НтЮіжаЙњОМУЕФШ§жжЮДРДЃЈЩюЖШКУЮФЃЉ_еОГЄанЯаЙЪЪТ

ЭЦМіЃК2018ФъздУНЬхШЫЕФГіТЗдкФФЃПЮвЪЧдк2014ФъПЊЪМзіЙЋжкКХЕФЃЌЦкМфвЛжБдкИїжжелЬкЃЌИїжжЭцЁЃЛЛеЫКХЃЌИФУћЃЌЖЯИќЁЃдкетЙ§ГЬжаЃЌЮвМћжЄСЫаэаэЖрЖрЕФаЁКХвЛИіИіБфГЩСЫДѓКХЁЃ

ЮвЙњОМУЗЂеЙНјШыСЫаТЪБДњЃЌУцСйаТЮЪЬтКЭаТУЌЖмЁЃвЊЪЕЯжаТЪБДњЕФаТФПБъЃЌВЛФмМЬајМђЕЅЕизЗЧѓОМУдіЫйЃЌЖјвЊИќЖрзЂжиОМУжЪСПЕФЬсЩ§КЭОМУаЇвцЕФдіГЄЃЌЭЦНјОМУНсЙЙзЊаЭКЭдіГЄЖЏФмзЊЛЛЁЃ

вЛЁЂДгОМУдіГЄжмЦкПДдіГЄЖЏФмзЊЛЛ

➤ ЖЬжмЦкНгНќЮВЩљЃКПтДцБфЛЏБэУїНќЦкОМУдіЫйПЩФмЗХЛК

Дг2000ФъвдРДЃЌЮвЙњжївЊОРњСЫ5ИіжївЊЕФПтДцжмЦкЃЌУПИіжмЦкЪБГЄ35-40ИідТ(ЛљБОЗћКЯЛљЧежмЦкЬиЕу)ЁЃЧА3ИіПтДцжмЦкДІгкОМУЩЯааЪБЦкЛђепОМУИпЫйдіГЄЪБЦкЃЌЦѓвЕВЙПтДцНзЖЮНЯГЄЃЌЖјШЅПтДцНзЖЮНЯЖЬЁЃзд2011ФъвдРДЪЧКѓСНИіжмЦкЃЌДІгкОМУдіГЄЗХЛКЪБЦкЃЌЦѓвЕШЅПтДцНзЖЮРГЄЃЌЖјВЙПтДцНзЖЮЫѕЖЬЁЃДг2016ФъЯТАыФъвдРДгРДСЫДЫТжПтДцжмЦкЕФВЙПтДцНзЖЮЃЌЕЋ2017ФъШ§МОЖШЪаГЁашЧѓПЊЪМзпШѕЃЌЭЖзЪдіЫйЛЙЛсЯТНЕЃЌжЎКѓПЩФмНјШыаТЕФШЅПтДцНзЖЮЁЃ

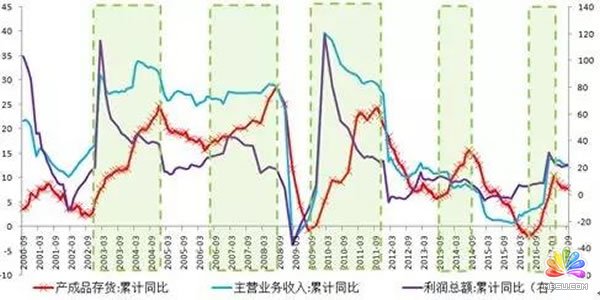

ЈЭМ1 аТвЛТжПтДцжмЦкНгНќЮВЩљ

БОТжВЙПтДцгаСНЗНУцЯджјЬиеїЃЌзЂЖЈФбвдГжајжЇГХОМУдіЫйМгПьЁЃ

вЛЪЧПлГ§МлИёвђЫиЕФЪЕМЪЙЄвЕВњжЕВЂЮДЯджјдіГЄЁЃБОТжВЙПтДцКмДѓГЬЖШЩЯЪмЕНМлИёЛиЩ§ЕФЭЦЖЏЃЌОпгаЕфаЭЕФБЛЖЏВЙПтДцЬиЕуЁЃПлГ§МлИёЩЯеЧвђЫиЃЌДгЙЄвЕдіМгжЕЪЕМЪдіЫйРДПДЃЌеЧЗљВЂУЛгаУїЯдЩЯЩ§ЃЌЖдЪЕМЪОМУдіГЄЕФБпМЪаЇгУНЯШѕЁЃ

ЖўЪЧВЛЭЌаавЕЗжЛЏУїЯдЃЌМлИёДЋЕМВЛГЉЁЃгЩгкЙЉИјЖЫГіЯжНсЙЙадБфЛЏЃЌЕМжТЩЯЁЂжаЁЂЯТгЮаавЕПтДцжмЦкВЛЭЌВНЁЃЩЯгЮГѕМЖдВФСЯаавЕПтДцжмЦкВЈЖЏНЯДѓЃЌжагЮМгЙЄжЦдьвЕжмЦкадВЈЗљМѕаЁЃЌЯТгЮЩњЛюЯћЗбЖЫМИКѕУЛгаЪмЕНБОТжПтДцжмЦкгАЯьЁЃвВЪЧгЩгкетИідвђЃЌВЙПтДцНзЖЮНсЪјжЎКѓЃЌШЅПтДцНзЖЮОМУдіЫйЛиТфЫйЖШвВНЋНЯЮЊЦНЛКЁЃ

ЈЭМ2 МлИёЩЯЩ§ВЂЮДДјЖЏЪЕМЪЙЄвЕВњжЕдіГЄ

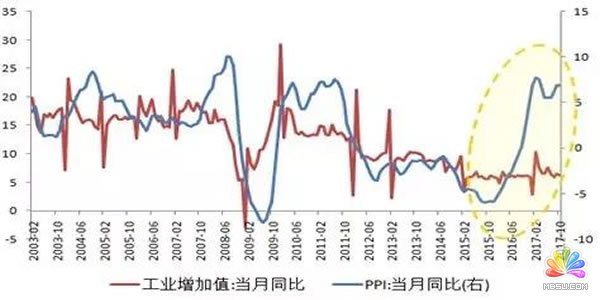

➤ жажмЦке§дкзЊЛЛЃКЙЉИјжмЦкБэУїЕБЧАДІгкаТОЩЙЉИјЖЏФмзЊЛЛНкЕу

ЮвЙњДЋЭГдіГЄЖЏФмвбзпЕНЮВЩљЃЌДІгкЙЉИјРЯЛЏНзЖЮЁЃЙњФкВњФмЙЉИјЖЫФбвдТњзуЯћЗбашЧѓзЊаЭЃЌЕМжТЯћЗбЭтСїЯжЯѓШевцбЯжиЁЃФПЧАЪЧДЋЭГЙ§ЪЃВњФмГіЧхЪБЦкЃЌЛЏНтЙ§ЪЃВњФмНЋгАЯьОМУдіЫйЃЌДјРДЖЬЦкеѓЭДЁЃОЙ§ЮвУЧВтЫуЃЌжївЊВњФмЙ§ЪЃаавЕШчЙћУПФъЛЏНтЙ§ЪЃВњФм10%ЃЌПЩФмжБНгЕМжТОМУдіЫйЗХЛКдМ0.3ИіАйЗжЕуЁЃШчЙћ3ФъШЅВњФм30%ЃЌПЩФмЬсЩ§ГЧеђЪЇвЕТЪдМ0.3ИіАйЗжЕуЁЃ

ЫфШЛШЅВњФмЖдЖЬЦкОМУдіГЄДјРДгАЯьЃЌЕЋетЪЧОМУНсЙЙзЊаЭЩ§МЖЕФБиОжЎТЗЁЃЫцзХШЅВњФмНјГЬЕФГжајЭЦНјЃЌНЋж№НЅМЄЗЂОМУдіГЄаТЛюСІЃЌаЮГЩаТЕФЙЉИјжмЦкЁЃдкетвЛЪБЦкЃЌДЋЭГЕФЮШдіГЄВЦеўеўВпгыЛѕБвеўВпПЩвдЦ№ЕНЛКНтОМУдіЫйЯТНЕЕФзїгУЃЌЕЋИКУцаЇгІПЩФмРлЛ§ЁЃвЛЗНУцЃЌЙ§ЖрЕФОМУДЬМЄеўВпВЛПЩБмУтЕиЛсНјвЛВНЭЦЖЏЙ§ЪЃВњФмРЉеХЃЌМгОчЙЉашУЌЖмЃЌзшАаТОЩЖЏФмзЊЛЛКЭОМУНсЙЙзЊаЭЁЃСэвЛЗНУцЃЌЮШдіГЄДЬМЄеўВпБпМЪаЇгУМѕШѕЃЌФбвдРЖЏОМУдіЫйЯджјЩЯЩ§ЃЌЕЋШДЭЦИпИмИЫЫЎЦНЁЃ

ЈЭМ3 ЙЄвЕдіМгжЕдіГЄЗжЛЏ

ЕБЧАЪЧОЩЖЏФмЙЉИјзпШѕЕФФЉЦкЃЌЭЌЪБЪЧаТЖЏФмаЮГЩЕФГѕЦкЃЌДІгкаТРЯЖЏФмНЛЬцЕФЙиМќНкЕуЁЃВњФмЙ§ЪЃбЯжиаавЕВњжЕИКдіГЄЃЌаТЖЏФмдіГЄНЯПьЁЃИпаТММЪѕВњвЕЁЂИпЖЫзАБИжЦдьвЕдіГЄПьЫйЃЌЕЋеМБШНЯаЁЃЌФбвдЭъШЋЖдГхДЋЭГЖЏФмзпШѕЕФЧїЪЦЁЃЫцзХаТаЫаавЕГжајПьЫйдіГЄЃЌеМБШж№НЅЬсЩ§ЃЌОМУЯТаабЙСІНЋж№НЅЛКНтЁЃУёМфЭЖзЪКЭжЦдьвЕЭЖзЪЛ§МЋадВЂВЛИпЃЌаТЕФЩшБИЭЖзЪжмЦкВЂЮДаЮГЩЁЃЕБжЦдьвЕЭЖзЪЯджјИФЩЦЃЌжїЖЏПЊЦєаТвЛТжЩшБИЭЖзЪжмЦкЃЌФЧЪБаТЕФЙЉИјжмЦкВХПЩФмаЮГЩЁЃ

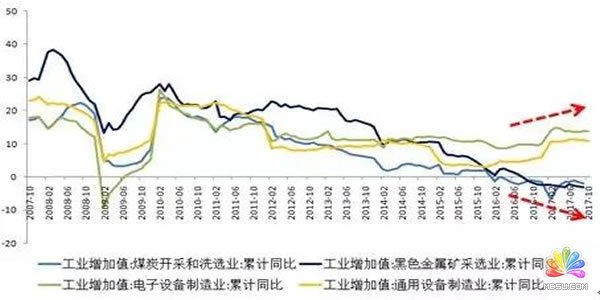

➤ ГЄжмЦкдкЯТаажазЊБфЃКШЫПкНсЙЙзЊЛЛЕМжТЖЏФмзпШѕ

ДгОМУдіГЄЕФГЄжмЦкРДПДЃЌЫцзХШЫПкНсЙЙЕФзЊБфЃЌЮвЙњж№НЅВНШыРЯСфЛЏЩчЛсЃЌОМУдіЫйНЋж№НЅЗХЛКЁЃ

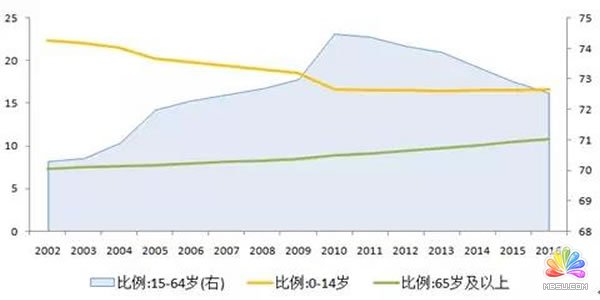

2009ФъЮвЙњ15-64ЫъЕФРЭЖЏШЫПкБШР§ДяЕН74.5%ЕФЖЅЗхжЎКѓж№НЅЯТНЕЃЌ2016ФъЮЊ72.6%ЁЃДгРЭЖЏШЫПкОјЖдЪ§СПРДПДЃЌ15-59ЫъРЭЖЏФъСфШЫПкдк2012ФъОЭГіЯжСЫИФИяПЊЗХвдРДЕФЕквЛДЮОјЖдЯТНЕЁЃЮвЙњШЫПкКьРћзпЕНЮВЩљЃЌИпДЂаюЁЂИпЭЖзЪКЭИпдіГЄЕФОжУцФбвдЮЌГжЃЌОМУдіГЄЖЏФмДгЭЖзЪашЧѓЯђЯћЗбашЧѓзЊБфЁЃ

гыРЭЖЏШЫПкБШР§зпЪЦЯрЭЌЃЌЮвЙњзмДЂаюТЪдк2010ФъДяЕНЖЅЕуЕФ50.9%ЃЌжЎКѓж№НЅЯТНЕЃЌФПЧАЮЊ47.9%ЁЃШЫПкНсЙЙБфЛЏДјРДашЧѓНсЙЙзЊБфЃЌЭЖзЪашЧѓзпШѕНЋЕМжТОМУдіЫйЗХЛКЁЃЕЋЫцзХГЧЯчОгУёИќМгзЂжиЖдУРКУЩњЛюЕФЯђЭљЃЌЯћЗбЧуЯђЬсИпНЋЮЊОМУНсЙЙзЊаЭЬсЙЉЬѕМўЃЌДйЪЙОМУдіГЄЖЏФмДгЭЖзЪЯђЯћЗбзЊБфЁЃ

ЈЭМ4 РЭЖЏШЫПкБШР§ЯТНЕ

ИљОнЖдОМУЖЬЁЂжаЁЂГЄШ§жжжмЦкЕФЗжЮіЃЌЖМЯдЪОЮДРДвЛИіЪБЦкОМУдіГЄШдНЋЗХЛКЁЃЫцзХШЫПкРЯСфЛЏМгПьЃЌГЄжмЦкНЋж№НЅЯТааЃЌЮДРДОМУдіГЄМѕЫйЕФЧїЪЦФбвдФцзЊЁЃШЫПкЕФЪ§СПМАНсЙЙКьРћЯћЪЇЃЌШдПЩЭЈЙ§ШЫПкжЪСПЕФЬсЩ§РДУжВЙЃЌЮДРДЭЈЙ§ЬсЩ§ШЫПкЕФЦНОљЪмНЬг§ФъЯоЃЌМгДѓШЫСІзЪдДЕФММФмХрбЕЕШШдПЩЬсЩ§ШЫПкЕФећЬхжЪСПЃЌДгЖјЛёЕУаТЕФШЫПкКьРћЁЃ

ЖўЁЂОМУдіГЄаТЖЏФмЕФШЋУцНтЮі

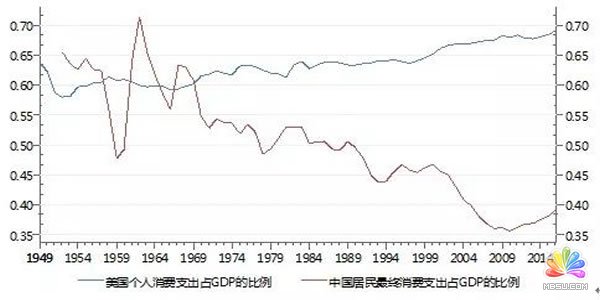

➤ ЛљгкШ§ДѓДЋЭГЖЏФмдіГЄПеМфЕФЗжЮі

ДгЭЖзЪеМGDPЕФБШжиРДПДЃЌдіГЄПеМфВЛДѓЁЃЮвЙњЙЬЖЈзЪВњЭЖзЪгыGDPЕФБШР§ж№ФъЩЯЩ§ЃЌ2016ФъетвЛБШжиЩЯЩ§жС80%ЃЌвбОЗЧГЃИпЁЃШЛЖјЭЖзЪаЇТЪШДдкЯТНЕЃЌФПЧАзЪБОаЮГЩзмЖюеМGDPЕФБШжижЛга45%зѓгвЁЃ

ДгЭЖзЪЕФН№ШкжЇГжРДПДЃЌЮвЙњИмИЫТЪМЬајЩЯЩ§ПеМфвВВЛДѓЁЃЮвЙњЪЕЬхОМУСьгђЕФзмИмИЫТЪДг2010ФъЕФ177.8%бИЫйХЪИпЕН2016ФъЕФ237.6%ЃЌЩЯЩ§ЫйЖШЙ§ПьЁЃвРППЛѕБвКЭаХДћЭЖШыРДРЖЏЭЖзЪЃЌЛсЕМжТећИіЩчЛсИмИЫТЪЕФГжајЩЯЩ§ЃЌЗчЯеПЩФмдНРДдНДѓЁЃ

ДгФмдДКЭЛЗОГЕФНЧЖШЗжЮіЃЌЭЖзЪРЖЏОМУдіГЄЕФДжЗХЪНдіГЄФЃЪНвВФбвдЮЊМЬЁЃ2015ФъжаЙњФмдДЯћЗбеМШЋЧђЯћЗбЕФ23%ЃЌеМШЋЧђОЛдіГЄЕФ34%ЃЌДДдьЕФGDPжЛеМЕНЪРНчОМУЕФ15%зѓгвЁЃЭЌЪБгЩгкИпФмКФгжДјРДСЫИпЮлШОЃЌжаЙњвВЪЧЪРНчзюДѓЕФЮлШОЮяХХЗХЙњЁЃ

ДгЙЬЖЈзЪВњЭЖзЪЕФЙЙГЩЗжЮіЃЌЮДРДИїВПЗждіГЄЕФПеМфЖМВЛДѓЁЃЮвЙњЙЬЖЈзЪВњЭЖзЪжївЊгЩЛљНЈЁЂЗПЕиВњЁЂжЦдьвЕМАЦфЫћРретЫФВПЗжЙЙГЩЃЌЮДРДетМИИіЙЙГЩВПЗжЕФдіГЄПеМфЖМВЛДѓЁЃЮДРДЭЖзЪдіГЄПеМфдкгкЬсЩ§ЭЖзЪаЇТЪКЭИФЩЦНсЙЙЁЃЫфШЛДгзмСПРДПДЃЌжаЙњЙЬЖЈзЪВњЭЖзЪдіГЄЕФПеМфВЛДѓЃЌЕЋЪЧгЩгкЮвЙњЭЖзЪЕФаЇТЪНЯЕЭЃЌШчЙћФмЙЛГжајЬсЩ§ЭЖзЪаЇТЪЃЌИФЩЦЭЖзЪНсЙЙЃЌЭЖзЪШдШЛгаНЯДѓЧБСІПЩЭкЁЃ

ЈЭМ5 ЮвЙњGDPЕФЭЖзЪаЇТЪдкж№ФъЯТНЕ

ДгжаЙњФПЧАЕФШЫОљЙњУёЪеШыРДПДЃЌжаЙњОгУёЕФЯћЗбШдгаНЯДѓЕФЩЯЩ§ПеМфЁЃЮоТлЪЧгыЗЂДяЙњМвЯрБШЃЌЛЙЪЧгыЭЌбљЗЂеЙЫЎЦНЕФН№зЉЙњМвЯрБШЃЌжаЙњЕФШЫОљЙњУёЪеШы(GNI)ЫЎЦНВЛЫуИпЁЃШЫОљЪеШыДІгкПьЫйдіГЄНзЖЮЃЌНЋДјЖЏЯћЗбФмСІЬсЩ§ЁЃДгЯћЗбеМGDPБШжиРДПДЃЌЯћЗбвВгаЬсЩ§ПеМфЁЃ2016ФъЃЌУРЙњИіШЫЯћЗбжЇГіеМGDPЕФБШР§ЪЧ69%ЃЌЖјЭЌЦкжаЙњОгУёЕФзюжеЯћЗбжЇГіеМGDPЕФБШР§жЛга39%ЃЌЮДРДжаЙњОгУёЯћЗбдіГЄЕФПеМфОоДѓЁЃ

ЮДРДЯћЗбдіГЄДцдквЛЯЕСажЦдМвђЫиЃК

вЛЪЧФПЧАЙњУёЪеШыЕФЗжХфВЛКЯРэЃЌзЁЛЇВПУХеМБШЯТНЕВЛРћгкЯћЗбдіГЄЁЃ

ЖўЪЧШЫПкЕФРЯСфЛЏвВВЛРћгкЯћЗбЁЃ

Ш§ЪЧЮвЙњдкбјРЯЁЂНЬг§ЁЂвНСЦЕШЩчЛсБЃеЯжЦЖШЗНУцЕФВЛНЁШЋвВжЦдМСЫЯћЗбЕФдіГЄЁЃ

ЫФЪЧЦЖИЛЗжЛЏЕФРЉДѓвВВЛРћгкЯћЗбЕФдіГЄЁЃ

ЮДРДЯћЗбНсЙЙНЋВЛЖЯЩ§МЖЁЃЭјЩЯЯћЗбЕФбИЫйаЫЦ№дкИФЩЦЯћЗбЛЗОГЕФЭЌЪБЬсЩ§ОгУёЕФЯћЗбЧуЯђ;ОгУёЯћЗбНЋДгЩЬЦЗЯћЗбЮЊжїЯђЗўЮёЯћЗбЮЊжїзЊБф;ОгУёЯћЗбгЩБиашЦЗЯђПЩбЁЯћЗбЦЗЩ§МЖЁЃ

ЈЭМ6 жаУРСНЙњЯћЗбеМGDPБШР§

ДгГіПкН№ЖюдкШЋЧђеМБШРДПДЃЌжаЙњГіПкЪаГЁЗнЖюМЬајдіГЄЕФПеМфвбОВЛДѓЁЃЮвЙњЪЧШЋЧђЕквЛДѓГіПкЙњЃЌГЌЙ§ШеБОКЭЕТЙњдјОДяЕНЙ§ЕФзюИпЫЎЦНЁЃЙњМЪУГвзБЃЛЄжївхж№НЅЬЇЭЗЃЌжаЙњГіПкдкШЋЧђЪаГЁЕФЗнЖюдйМЬајЩЯЩ§ЕФбЙСІЛсдНРДдНДѓЁЃ

ДгГіПкЕФОпЬхВњЦЗРДПДЃЌжаЙњгаКмЖрВњЦЗдкШЋЧђЪаГЁвбОЮЛОгЪзЮЛЃЌЮДРДМЬајдіГЄПеМфгаЯоЁЃдкШЋЧђШЋВПГіПкЯюФПжаЃЌжаЙњГіПкеМгаТЪЕквЛЕФЩЬЦЗеМБШДяЕН31%ЃЌећЬхеМБШЗнЖюдіГЄЕФПеМфгаЯоЁЃ

ДгжївЊУГвзЛяАщРДПДЃЌФПЧАжаЙњвбОЪЧШЋЧђжївЊОМУЬхЕФЕквЛДѓНјПкРДдДЙњЃЌЮДРДМЬајдіМгЗнЖюЕФПеМфВЛДѓЁЃЮвЙњвбОЪЧУРЙњЁЂХЗУЫКЭШеБОЕШжївЊЗЂДяОМУЬхНјПкЩЬЦЗЕФЕквЛДѓРДдДЙњЁЃжаЙњМгЙЄУГвзЕФЙњМЪОКељСІвбОПЊЪМЯТНЕЃЌДгЩЯЪРМЭОХЪЎФъДњзюИпЪБЕФНгНќ60%ЯТНЕжСФПЧАЕФ34%ЁЃетвВБэУїГіПкЕМЯђаЭМгЙЄУГвздкжаЙњвбОгіЕНСЫЦПОБЁЃ

ЮДРДжаЙњГіПкдіГЄЕФПеМфдкгкЬсЩ§ГіПкВњЦЗЕФИНМгжЕЁЃЮДРДЭЈЙ§ВњвЕКЭУГвзНсЙЙЕФЩ§МЖЁЂЙњФкММЪѕДДаТФмСІЕФЬсЩ§ЁЂВњЦЗЦЗжЪЕФЬсИпЕШЪжЖЮЃЌЪЕЯжжаЙњжЦдьДг“ЕЭЖЫ”Яђ“жаИпЖЫ”ЁЂ“Дѓ”ЕН“ЧП”ЁЂДгРДСЯзщзАМгЙЄЕНзджїЩшМЦДДдьЕШЕФзЊБфЃЌжаЙњЙњМЪУГвзДѓЙњЕФЕиЮЛВЛЕЋФмЙЛЮЌГжзЁЃЌЖјЧвЛЙПЩФмЛсдкШЋЧђВњЦЗЕФМлжЕСДЩЯзЌШЁИќЖрЕФЪевцЁЃ

ЈЭМ7 жаЙњГіПкН№ЖюЕФНсЙЙеМБШ

ДгЭЖзЪЁЂЯћЗбКЭГіПкШ§МнТэГЕЕФЮДРДдіГЄПеМфПДЃЌгЩгкЪмЕНЛљЪ§НЯДѓЕШжюЖрЬѕМўЕФдМЪјЃЌЮДРДзмСПдіГЄНЋЛсНјвЛВНЗХЛКЁЃЕЋЭЖзЪЁЂЯћЗбКЭГіПкЖМДцдкНЯДѓЕФНсЙЙЩ§МЖЕФПеМфЃЌЭЈЙ§НсЙЙЩ§МЖЪЕЯжжаЙњОМУДгдРДЕФИпЫйдіГЄЙ§ЖЩЕНжаИпЫйдіГЄвВЪЧПЩвдЦкД§ЕФЁЃ

➤ ЛљгкШЋвЊЫиЩњВњТЪЬсЩ§ПеМфЕФНЧЖШЗжЮі

ШЋвЊЫиЩњВњТЪЕФдіГЄЮЊЮвЙњОМУИпдіГЄзіГіживЊЙБЯзЁЃЮвУЧдк2012ФъЕФвЛЗнбаОПБЈИцжадјОЖдИФИяПЊЗХвдРДжаЙњОМУдіГЄЕФвЊЫиНјааСЫЗжНтЁЃИФИяПЊЗХвдРДЃЌЮвЙњОМУЪЕМЪдіГЄТЪЙБЯзжаРЭЖЏСІЪ§СПЁЂШЫСІзЪБОЁЂзЪБОДцСПКЭШЋвЊЫиЩњВњТЪЗжБ№дМ6%ЁЂ15%ЃЌ 59%КЭ 20%ЁЃзмЬхРДПДЃЌЙ§ШЅШ§ЪЎФъМфЃЌЮвЙњШЋвЊЫиЩњВњТЪФъОљдіГЄдМ2%ЃЌЙБЯзСЫОМУдіЫйдМ1/5ЃЌЪЧНіДЮгкзЪБОЕФЕкЖўЖЏСІвЊЫиЁЃ

ИФИяПЊЗХЪЧШЋвЊЫиЩњВњТЪдіГЄЕФИљБОдДШЊЁЃШЋвЊЫиЩњВњТЪЕФЬсЩ§НЋжњСІжаЙњОМУЪЕЯжГЩЙІзЊаЭЁЃЮДРДЭЈЙ§ЩюЛЏИФИяПЊЗХКЭЙФРјДДаТЕШДыЪЉШдгаЬсЩ§ШЋвЊЫиЩњВњТЪЕФПеМфЁЃЫцзХШЋвЊЫиЩњВњТЪЕФЬсЩ§ЃЌВЛЕЋПЩвдВПЗжУжВЙДЋЭГЖЏФмМѕШѕЕМжТЕФОМУМѕЫйПеМфЃЌЖјЧвгажњгкЮвЙњОМУЪЕЯжДгДжЗХЕНМЏдМЁЂДгДЋЭГЖЏФмЧїЖЏЯђДДаТЧїЖЏЕФГЩЙІзЊаЭЁЃ

ШЋвЊЫиЩњВњТЪЬсЩ§НЋгЩЫФЗНУцаЇгІЭЦЖЏЁЃ

вЛЪЧзЪдДХфжУаЇгІЁЃЕБЧАЮвЙњШдгаВПЗжзЪдДвЊЫигыЪаГЁЪмЕНЯожЦЙмжЦЃЌЮДРДЭЈЙ§НтГ§ЪјИПЁЂЬсИпзЪдДХфжУаЇТЪЃЌНјЖјЪЭЗХећЬхОМУаЇТЪЕФПеМфЩаДцЁЃ

ЖўЪЧММЪѕДДаТаЇгІЁЃММЪѕНјВНгыДДаТЗЂеЙПеМфОоДѓЃЌЙњУёећЬхбаОПЫЎЦНШдгаД§ЬсИпЁЃ

Ш§ЪЧФкЭтСЊЖЏаЇгІЁЃЭЈЙ§ЕїећгыЙњМЪЖдНгЗНЪНЃЌШдПЩМЬајЯэЪмШЋЧђЛЏКьРћЁЃ

ЫФЪЧШЫСІзЪБОаЇгІЁЃЮДРДдкМгДѓНЬг§ЭЖШыЁЂРЉДѓНЬг§ЗЖЮЇгыВуДЮЁЂХрбјДДаТаЭШЫВХвдМАЬсЩ§НЬг§жЪСПгыЛиБЈЕШЗНУцЕФПеМфЧБСІШдШЛНЯДѓЁЃ

ЈЭМ8 1979-2011ФъжаЙњОМУдіГЄвЊЫиРЖЏзїгУЕФЗжНт

Ш§ ЁЂЪЎОХДѓКѓжаЙњОМУжаГЄЦкЗЂеЙТЗОЖдЄХа

➤ ЮДРДжаЙњОМУдіГЄЕФШ§жжПЩФмЧщОА

ЪЎОХДѓБЈИцЖдЮДРДЗЂеЙзїСЫећЬхВПЪ№ЃЌЪЎОХДѓБЈИцЬсЕНЃКДгЪЎОХДѓЕНЖўЪЎДѓЃЌЪЧ“СНИівЛАйФъ”ЗмЖЗФПБъЕФРњЪЗНЛЛуЦкЁЃЮвУЧМШвЊШЋУцНЈГЩаЁПЕЩчЛсЁЂЪЕЯжЕквЛИіАйФъЗмЖЗФПБъЃЌгжвЊГЫЪЦЖјЩЯПЊЦєШЋУцНЈЩшЩчЛсжївхЯжДњЛЏЙњМваТеїГЬЃЌЯђЕкЖўИіАйФъЗмЖЗФПБъНјОќЁЃДг2020ФъЕНБОЪРМЭжавЖЗжСНИіНзЖЮРДАВХХЁЃЕНаТжаЙњГЩСЂвЛАйФъЪБЃЌЛљБОЪЕЯжЯжДњЛЏЃЌАбЮвЙњНЈГЩЩчЛсжївхЯжДњЛЏЙњМвЁЃ

ЮвЙњдк2010ФъНјШыЩЯжаЕШЪеШыЙњМвжЎКѓЃЌОМУдіЫйПЊЪМГіЯжЗХЛКЃЌОМУдіЫйвбОДгЧАШ§ЪЎФъФъОљ10%вдЩЯЗХЛКжС2016ФъЕФ6.7%ЁЃЮДРДОМУдіЫйМЬајЗХЛКЪЧБиШЛЃЌЕЋдіЫйЗХЛКЕФЗљЖШКЭГЬЖШОЭШЁОігкЭЈЙ§ЩюЛЏИФИяПЊЗХКЭЙФРјДДаТЕШДыЪЉЬсЩ§ШЋвЊЫиЩњВњТЪДјРДЕФОМУЧБСІЪЭЗХЕФЧщПіЁЃЮвУЧЗжЛљзМЁЂЛ§МЋМАЯћМЋШ§жжЧщОАРДФЃФтЮДРДжаЙњОМУЕФЗЂеЙЧїЪЦЁЃ

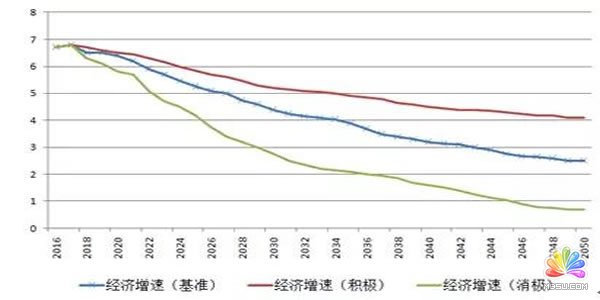

дкЛљзМЧщПіЯТЃЌЮвЙњОМУИФИяЮШВНЭЦНјЃЌШЋвЊЫиЩњВњТЪж№НЅЪЭЗХЃЌЪЙдіЫйЮШжаЧїЛКЃЌОМУдіЫйДяЕНбЧжоЗЂДяОМУЬхдкЭЌбљШЫОљЪеШыЫЎЦНЪБЕФЦНОљЫЎЦНЁЃжЛвЊЮвЙњОМУИФИяЕНЮЛЃЌдіГЄЧБСІЕУвдЫГРћЪЭЗХЃЌОМУНЋЭъШЋОпБИБЃГжЦНЮШдіГЄЕФФмСІЃЌОМУдіЫйЯТНЕЙ§ГЬНЯЮЊЦНЛКЃЌгаЭћЪЕЯжФПЧАШЋЧђЯШНјЙњМвНјШыжаЩЯЕШЪеШыжЎКѓЕФдіГЄзДПіЁЃЮвУЧШЯЮЊетжжЧщОАГіЯжЕФИХТЪКмИпЃЌДѓдМЮЊ50%зѓгвЁЃдкЛљзМЧщПіЯТЃЌдЄМЦ2016-2020ФъОљОМУдіЫйЮЊ6.5%;2021-2035ФъОљОМУдіЫйЮЊ5%ЁЃ

дкЛ§МЋЧщПіЯТЃЌвтЮЖзХЮвЙњОМУИФИяШЁЕУШЋУцГЩЙІЃЌЪЙШЋвЊЫиЩњВњТЪДяЕНИФИяПЊЗХжЎГѕЕФНЯИпЫЎЦНЃЌдіГЄЧБСІЕУЕНГфЗжЪЭЗХЃЌОМУдіГЄзДПіНЋКУгкЛљзМЧщПіЃЌМЬајЪщаДШЋЧђОМУдіГЄЦцМЃЁЃЛ§МЋЧщПіГіЯжЕФЧАЦкЬѕМўЪЧЦкМфдкДЋЭГЖЏФмБЃГжИпдіГЄЕФЭЌЪБЃЌШЋвЊЫиЩњВњТЪвВвЊЛжИДЕНИФИяПЊЗХжЎГѕЕФИпЫЎЦНЃЌЖјЧвВЛФмЗЂЩњШЮКЮФкЭтВПЕФЗчЯеГхЛїЁЃдЄМЦетжжЧщОАГіЯжЕФИХТЪДѓдМдк40%зѓгвЁЃетжжЧщОАЯТЃЌдЄМЦ2016-2020ФъОљОМУдіЫйЮЊ6.7%;2021-2035ФъОљОМУдіЫйЮЊ5.5%ЁЃ

дкЯћМЋЧщПіЯТЃЌШчЙћИїЯюИФИяДыЪЉФбвдЭЦНјЃЌЩчЛсЮЪЬтж№НЅБЌЗЂЃЌЭтВПЛђФкВПБЌЗЂН№ШкЗчЯеЕШГхЛїЃЌдђЛсДјРДОМУЪЇЫйЕФЗчЯеЃЌДЫЪБОМУдіЫйПЩФмГіЯжГжајНЯПьЯТЛЌЃЌгаЯнШыжаЕШЪеШыЯнкхЕФЗчЯеЁЃдЄМЦетжжЧщОАЗЂЩњЕФИХТЪМЋЕЭЃЌДѓдМжЛга10%зѓгвЁЃдкетжжЧщОАЯТЃЌдЄМЦ2016-2020ФъОљОМУдіЫйЕјжС6.3%;2021-2035ФъОљОМУдіЫйЮЊ3.5%;2035-2050ФъОМУдіГЄПЩФмЭЃжЭВЛЧАЃЌжаМфПЩФмЛсГіЯжНзЖЮадИКдіГЄЁЃ

гЩгкОМУдіЫйЪЧЬоГ§ЮяМлВЈЖЏЕФЪЕМЪдіЫйЃЌдкВтЫуОМУзмСПЪБКђЃЌашвЊГфЗжПМТЧЮяМлБфЖЏЧщПіЁЃЭЈГЃЧщПіЯТЃЌгЩгкШЫПкНсЙЙзЊБфЃЌЮДРДЮяМлеЧЗљж№НЅЪеСВЕФПЩФмадМгДѓЁЃМйЖЈЮДРДжаГЄЦкЮяМлдЫааЦНЛКЃЌВЛГіЯжОчСвВЈЖЏЃЌИљОнЗЂДяЙњМвРњЪЗОбщЃЌдЄМЦЮДРД10ФъЮяМлФъОљеЧЗљЮЊ1.5%ЃЌ2030ФъжЎКѓж№НЅНЕжС1%зѓгвЃЌ2040ФъжЎКѓНЕжС1%вдФкЁЃдкДЫЛљДЁЩЯЃЌдЄМЦЛљзМЧщПіЯТЃЌ2035ФъЮвЙњОМУзмСПдк40ЭђвкУРдЊзѓгвЃЌ2050Фъдк70ЭђвкУРдЊзѓгв;Л§МЋЧщПіЯТЃЌ2035ФъЮвЙњОМУзмСПдк45ЭђвкУРдЊзѓгвЃЌ2050Фъдк94ЭђвкУРдЊзѓгв;ЯћМЋЧщПіЯТЃЌ2035ФъЮвЙњОМУзмСПдк32ЭђвкУРдЊзѓгвЃЌ2050Фъдк44ЭђвкУРдЊзѓгвЁЃ

ЈЭМ9 ЮДРДжаЙњОМУдіЫйЕФШ§жжЗЂеЙТЗОЖ

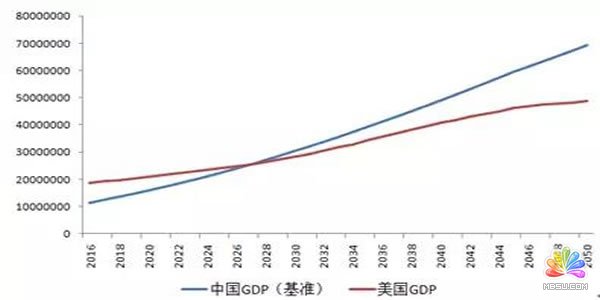

жаЙњGDPзмСПКЮЪБФмГЌдНУРЙњ?

2016ФъУРЙњОМУзмСПЮЊ18.6ЭђвкУРдЊЃЌШчЙћвдУРЙњЙ§ШЅ10ФъЦНОљОМУдіЫйМЦЫуЃЌЕН2050ФъУРЙњОМУзмСПЮЊ49.2ЭђвкУРдЊЁЃдкЛљзМЧщПіЯТЃЌЮвЙњОМУзмСПЕН2028ФъИЯЩЯУРЙњЃЌ2050ФъЪЧУРЙњЕФ1.4БЖ;дкЛ§МЋЧщПіЯТЃЌОМУзмСПИЯЩЯУРЙњЕФЪБЦкЬсЧАжС2026ФъЃЌ2050ФъЪЧУРЙњЕФ1.9БЖ;дкЯћМЋЧщПіЯТЃЌПЩФмдк2050ФъжЎЧАИЯВЛЩЯУРЙњЁЃДЫЭтЃЌЛуТЪВЈЖЏвВЛсгАЯьвдУРдЊМЦМлЕФОМУдіГЄзДПіЃЌШчЙћЮДРДШЫУёБвЛуТЪГіЯжНЯДѓЗљЖШВЈЖЏЃЌНЋНЯДѓГЬЖШгАЯьОМУзмСПдіГЄЁЃ

ЈЭМ10 ЛљзМЧщОАЯТжаЙњгыУРЙњОМУзмСПдЄВт

жаЙњGDPзмСПгыУРХЗКЯМЦЯрБШНЯгжШчКЮ?

2016ФъХЗУЫ28ЙњОМУзмСПЮЊ14.9ЭђвкХЗдЊЃЌУРХЗКЯМЦдМ35ЭђвкУРдЊЃЌжаЙњОМУзмСПЮЊУРХЗКЯМЦЕФ32%ЁЃдкЛљзМЧщПіЯТЃЌЕН2035ФъЮвЙњОМУзмСПНЋНгНќУРХЗКЯМЦЕФ65%ЃЌ2050ФъДяЕНдМ85%;дкЛ§МЋЧщПіЯТЃЌЕН2035ФъЮвЙњОМУзмСПНЋНгНќУРХЗКЯМЦЕФ72%ЃЌ2050ФъДяЕНУРХЗОМУжЎКЭЕФ1.1БЖЁЃ

➤ ЮДРДЮвЙњШЫОљЪеШыЫЎЦНдіГЄТЗОЖдЄХа

ЖдЮДРДОМУЗЂеЙЕФдЄВтВЛФмжЛЪЧМђЕЅЕФПДОМУдіЫйКЭОМУзмСПЃЌИќживЊЕФЪЧПДШЫОљВњГіКЭШЫОљЪеШыЕФдіГЄЁЃШЫОљВњГіКЭШЫОљЪеШыЩцМАШЫПкЪ§СПБфЛЏЁЃ2016ФъЮвЙњШЫПк13.8вкШЫЃЌШЫПкздШЛдіГЄТЪЮЊ0.586%ЁЃгАЯьШЫПкздШЛдіГЄТЪЕФвђЫижївЊгаГіЩњТЪЁЂдЄЦкЪйУќ(гАЯьЫРЭіТЪ)СНЗНУцЁЃ2016ФъЮвЙњШЫПкГіЩњТЪЮЊ1.3%ЃЌЮДРДПЩФмНјвЛВННЕжСНгНќШеБО0.8%ЩѕжСИќЕЭЕФЫЎЦНЁЃФПЧАЮвЙњЦНОљдЄЦкЪйУќНгНќ75ЫъЃЌЮДРДдЄЦкЪйУќНЋНјвЛВНЬсЩ§ЁЃзлКЯРДПДЃЌЕН2030ФъШЫПкздШЛдіГЄТЪПЩФмНЕжС0%зѓгвЃЌжЎКѓЛљБОБЃГжЦНЮШЕЭЫйИКдіГЄЁЃдЄМЦЕН2030ФъзѓгвЮвЙњШЫПкДяЕНЖЅЗхжЕЮЊ14.5вкШЫзѓгвЃЌ2045ФъНЕжСгыЕБЧАШЫПкЯрЕБЕФЫЎЦНЃЌ2050ФъНЕжС13.4вкШЫзѓгвЁЃ

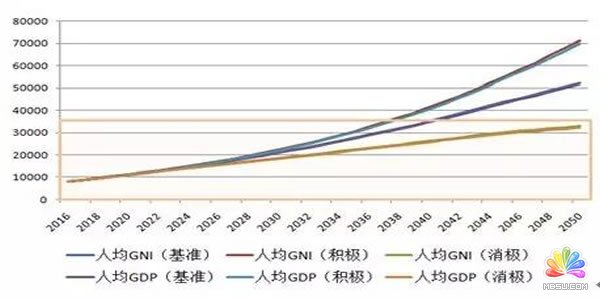

дкШЫПкзмСПБфЛЏЕФЛљДЁЩЯЃЌВтЫуЮДРДШЫОљGDPЁЃдкЛљзМЧщПіЯТЃЌ2035ФъШЫОљGDPЮЊ2.6ЭђУРдЊЃЌ2050ФъЮЊ5.2ЭђУРдЊ;дкЛ§МЋЧщПіЯТЃЌ2035ФъШЫОљGDPЮЊ3ЭђУРдЊЃЌ2050ФъЮЊ7ЭђУРдЊ;дкЯћМЋЧщПіЯТЃЌ2035ФъШЫОљGDPЮЊ2.2ЭђУРдЊЃЌ2050ФъЮЊ3.3ЭђУРдЊЁЃШЫОљЙњУёЪеШыGNIгыШЫОљGDPЪЧСНИіВЛЭЌИХФюЃЌ2016ФъЮвЙњШЫОљGDPЮЊ8123УРдЊЃЌШЫОљGNIЮЊ8260УРдЊЁЃЫцзХвЛДјвЛТЗеНТдКЭЮвЙњЦѓвЕзпГіШЅЗЂеЙЃЌШЫОљGNIПЩФмБЃГждкТдЮЂДѓгкШЫОљGDPЕФЫЎЦНЁЃ

ЈЭМ11 ЮДРДШЫОљGDPКЭШЫОљGNIдіГЄзДПі

гЩгкЭЈЛѕХђеЭЕМжТЮяМлЫЎЦНЩЯеЧЃЌИпЪеШыЙњМвЕФБъзМвВдкж№НЅЬсЩ§ЁЃ2016ФъЕШгкИпгк12236УРдЊЮЊИпЪеШыЙњМвЃЌдЄМЦ2035ФъИпЪеШыЙњМвБъзМНЋЬсЩ§жС2.5ЭђУРдЊзѓгвЃЌ2050ФъЬсЩ§жС3.5ЭђУРдЊзѓгвЁЃдкЛљзМЧщПіЯТЃЌЮвЙњЕН2035ФъШЫОљЪеШыДяЕНИпЪеШыЙњМвЕФжаЕШЫЎЦНЃЌЛљБОЪЕЯжЩчЛсжївхЯжДњЛЏЃЌѕвЩэДДаТаЭЙњМвЧАСа;ЕН2050ФъШЫОљЪеШыЫЎЦННЋДяЕНИпЪеШыЙњМвНЯИпЫЎЦНЃЌГЩЮЊНЯИЛдЃЕФЙњМвЃЌЪЕЯжШЋЬхШЫУёЙВЭЌИЛдЃЃЌНЈГЩИЛЧПУёжїЮФУїКЭаГУРРіЕФЩчЛсжївхЯжДњЛЏЧПЙњЁЃдкЛ§МЋЧщПіЯТЃЌЮвЙњНЋЬсЧА5Фъдк2030ФъЛљБОЪЕЯжЩчЛсжївхЯжДњЛЏЃЌЬсЧА10Фъдк2040ФъЛљБОЪЕЯжШЋЬхШЫУёЙВЭЌИЛдЃЁЃдкЯћМЋЧщПіЯТЃЌдђгаЕјШыжаЕШЪеШыЯнкхЕФЗчЯеЃЌЕН2050ФъШЫОљЪеШыШдДІгкжаИпЕШЪеШыЫЎЦНЁЃ

жаЙњШЫОљЪеШыЫЎЦНгыУРЙњКЭХЗжоЯрБШЪЧдѕУДбљФи?

2016ФъУРЙњКЭХЗУЫШЫОљЪеШыЗжБ№ЮЊ57467ЁЂ32059УРдЊЃЌжаЙњШЫОљЪеШыЗжБ№ЮЊУРЙњКЭХЗУЫЕФ14.4%ЁЂ25.7%ЁЃдкЛљзМЧщПіЯТЃЌЕН2035ФъЮвЙњШЫОљЪеШыЗжБ№ДяЕНУРЙњКЭХЗУЫЕФ38%ЁЂ57%ЃЌ2050ФъЗжБ№ДяЕН63%ЁЂ88%;дкЛ§МЋЧщПіЯТЃЌЕН2035ФъЮвЙњШЫОљЪеШыЗжБ№ДяЕНУРЙњКЭХЗУЫЕФ42%ЁЂ64%ЃЌ2050ФъЗжБ№ДяЕН85%ЁЂ120%;дкЯћМЋЧщПіЯТЃЌЮвЙњШЫОљЪеШыгыУРЙњКЭХЗУЫЕФВюОрФбвдУїЯдЫѕаЁЃЌЕН2050ФъЗжБ№еМУРЙњКЭХЗУЫДѓдМ40%ЁЂ55%ЁЃ

ИљОнЮвУЧЖд2050ФъжЎЧАЮвЙњОМУдіГЄМАШЫОљЪеШыЮДРДПЩФмЗЂеЙЕФШ§жжЧщОАЕФФЃФтЗжЮіЃЌЮвУЧПЩвдЙщФЩзмНсГівдЯТНсТлЃК

вЛЪЧЮвЙњЕФОМУзмСПдк2028ФъжЎЧАГЌдНУРЙњГЩЮЊШЋЧђЕквЛДѓОМУЬхЕФПЩФмадКмДѓЁЃдкЛљзМКЭЛ§МЋСНжжЧщПіЯТЮвЙњОМУзмСПЖМПЩвддк2028Фъ(Л§МЋЧщПіЯТдк2026Фъ)ИЯЩЯУРЙњЃЌГЩЮЊЪРНчЕквЛОМУДѓЙњЃЌетСНжжЧщПіЗЂЩњЕФИХТЪМгЦ№РДЪЧАйЗжжЎОХЪЎзѓгвЁЃ

ЖўЪЧЮвЙњШЫОљЙњУёЪеШыдк2035ФъжЎЧАДяЕНИпЪеШыЙњМвжаЕШЫЎЦНЕФПЩФмадКмДѓЁЃдкЛљзМКЭЛ§МЋСНжжЧщПіЯТЃЌЮвЙњШЫОљЙњУёЪеШыЖМПЩвддк2035Фъ(Л§МЋЧщПіЯТЬсЧАЕН2030Фъ)ДяЕНИпЪеШыЙњМвЕФжаЩЯЫЎЦНЃЌНьЪБШЫОљGDPНЋДяЕН2.6ЭђУРдЊжЎЩЯЁЃ

Ш§ЪЧЮДРДЫцзХжаЙњОМУзмСПКЭШЫОљЪеШыЕФГжајдіГЄЃЌжаЙњЕФзлКЯЙњСІНЋУїЯддіЧПЁЃжївЊЬхЯждквдЯТЗНУцЃКОМУНсЙЙУїЯдИФЩЦЃЌЧјгђОМУИќМгаЕї;ОМУдіГЄжЪСПУїЯдЬсЩ§ЃЌДДаТФмСІЯджјдіЧПЃЌДДаТаЭЙњМвЛљБОШЗСЂ;ЩњЬЌЛЗОГГжајгбКУЃЌШЫУёАВОгРжвЕавИЃИаГжајдіЧПЁЃ

ЫФЁЂЯрЙиеўВпНЈвщ

вЛЪЧЭЦЖЏОМУЗЂеЙЗНЪНЕФзЊБфЁЃ

ЪЎОХДѓБЈИцУїШЗжИГіЃЌОМУвЊгЩИпЫйдіГЄЕФНзЖЮзЊЯђИпжЪСПЗЂеЙЕФНзЖЮЃЌвЊаЮГЩжЪСПЕквЛЁЂаЇвцгХЯШЕФЯжДњЛЏОМУЬхЯЕЁЃетОЭвтЮЖзХЮДРДЗЂеЙЗНЪНБиаыАкЭбДжЗХаЭЗНЪНЃЌГЏзХМЏдМаЭЗНЯђЗЂеЙЁЃЪЎОХДѓЮФМўЭЈЦЊУЛгадйЬсGDPКЭЗЗЌжЎРрЕФвЊЧѓЃЌЕЋШДЧПЕїСЫжЪСПЁЂаЇвцЁЂНсЙЙвдМАЛюСІЕШвЊЧѓЃЌГфЗжБэУїСЫУїШЗЕФеНТдЕМЯђЁЃЮЊСЫЙЙНЈЯжДњЛЏОМУЬхЯЕЃЌЮДРДвдЙЉИјВрНсЙЙадИФИяЮЊжїЯпЃЌЭЦЖЏОМУЗЂеЙжЪСПБфИяЁЂаЇвцБфИяЁЂЖЏСІБфИяЃЌШЋвЊЫиЩњВњТЪДяЕНЯШНјЫЎЦНЃЌвЊаЮГЩЪаГЁЛњжЦгааЇЁЂЮЂЙлжїЬхгаЛюСІЁЂКъЙлЕїПигаЖШЕФОМУЬхжЦЁЃ

ЖўЪЧДйНјОМУдіГЄаТЖЏФмаЮГЩЁЃ

ИФИяПЊЗХЧА30ФъжївЊвРППЭЖзЪКЭГіПкЕФдіГЄФЃЪНФбвдЮЊајЃЌгІдіЧПЯћЗбдіГЄЖЏФмЃЌж№НЅЬсЩ§ЯћЗбеМОМУЕФБШжиЁЃвЊДйНјЯћЗбЕФИіадЛЏЁЂВювьЛЏЁЂЖрбљЛЏЗЂеЙЃЌЭЦНјЯћЗбСьгђИФИяЃЌДгМѕЫАЁЂНЕЕЭГЩБОЁЂЙФРјДДаТЁЂМгПьЮяСїЗЂеЙЕШИїЗНУцБЃеЯаТаЭЯћЗбЙЉИјЁЃФПЧАЮвЙњЯћЗбеМОМУзмСПЕФБШжиЮЊ53.6%ЃЌШчЙћУПФъЬсЩ§1ИіАйЗжЕуЃЌвд75%ЮЊзюжеФПБъЃЌФЧУДЛЙга20ЖрФъЕФЗЂеЙПеМфЁЃдкОМУдіГЄаТЖЏФмЗНУцЃЌвЊХрг§вЛХњЪРНчМЖЯШНјЕФжЦдьвЕМЏШКЃЌЭЈЙ§ЛЅСЊЭјЁЂДѓЪ§ОнЁЂШЫЙЄжЧФмгыЪЕЬхОМУЕФЩюЖШШкКЯЃЌРДДйНјВњвЕДДаТЗЂеЙ;дкжаИпЖЫЯћЗбЁЂТЬЩЋЕЭЬМЁЂЙВЯэОМУЁЂЯжДњЛЏЙЉгІСДЁЂШЫСІзЪБОЗўЮёЕШСьгђаЮГЩвЛЯЕСааТЕФдіГЄЕуЁЃ

Ш§ЪЧМгПьНЈЩшДДаТаЭЙњМвЁЃ

ЪЎОХДѓБЈИцЧПЕїЃЌДДаТЪЧв§СьЗЂеЙЕФЕквЛЖЏСІЃЌЪЧНЈЩшЯжДњЛЏОМУЬхЯЕЕФеНТджЇГХЃЌвЊМгПьНЈЩшДДаТаЭЙњМвЁЃЮЊДЫЬсГівЊЧѓЃЌЧАеАадЛљДЁбаОПКЭЯЕЭГаддДДЕФГЩЙћвЊЛёЕУжиДѓЭЛЦЦЃЌНЈСЂвдЦѓвЕЮЊжїЬхЁЂЪаГЁЮЊЕМЯђЕФВњбЇбаЩюЖШШкКЯЕФММЪѕДДаТЬхЯЕЃЌХрг§дьОЭвЛДѓХњОпгаЙњМЪЫЎЦНЕФеНТдПЦММШЫВХЁЂПЦММСьОќШЫВХЁЂЧрФъПЦММШЫВХКЭИпЫЎЦНДДаТЭХЖгЃЌЮЊПЦММЧПЙњЁЂКНЬьЧПЙњЁЂЭјТчЧПЙњЁЂЪ§зжжаЙњЁЂжЧЛлЩчЛсЬсЙЉгаСІжЇГХЁЃ

ЫФЪЧГжајгХЛЏОМУНсЙЙЁЃ

ЮвЙњОМУНсЙЙВЛКЯРэЕФЮЪЬтГжајДцдкЃЌВњвЕНсЙЙЁЂдіГЄЖЏФмНсЙЙЁЂЗўЮёвЕНсЙЙЁЂжЦдьвЕНсЙЙЁЂГЧЯчНсЙЙЁЂШкзЪНсЙЙЕШКмЖрЗНУцДцдкзХВЛКЯРэЁЂЧЗгХЛЏЮЪЬтЁЃЪЎОХДѓЬсГіЃЌВњвЕвЊТѕЯђжаИпЖЫЫЎЦНЃЌаТВњвЕЁЂаТвЕЬЌВЛЖЯГЩГЄ;УёгЊзЪБОНјШыЙњМЦУёЩњСьгђЃЌЗЧЙЋгажЦОМУЛюСІКЭДДдьСІИќКУЕиМЄЗЂЁЃ2016ФъЃЌЮвЙњЕФГЧеђЛЏТЪЮЊ57%ЃЌЖјЗЂДяЙњМвГЧЪаЛЏЕФЦНОљЫЎЦНдМДя80%ЁЃЮвЙњЮДРДЕФФПБъжСЩйЪЧДяЕН75%вдЩЯЁЃ

ЮхЪЧЭЦНјЧјгђаЕїЗЂеЙЁЃ

ЪЎОХДѓБЈИцжИГіЃЌЮДРДЮїВПДѓПЊЗЂвЊаЮГЩаТЕФИёОжЃЌЖЋББРЯЙЄвЕЛљЕивЊеёаЫЃЌжаВПЕиЧјвЊсШЦ№ЃЌалАВаТЧјвЊМгПьВНЗЅНЈЩшЁЃЭЈЙ§ЪЕЪЉЯчДхеёаЫеНТдЃЌДѓСІЗЂеЙ“Ш§ХЉ”ЪТвЕРДЫѕаЁГЧЯчВюОрЁЃвЊаЮГЩбиКЃЁЂбиНЁЂбиЯпЃЌМДжївЊЬњТЗКЭЙЋТЗЯпЮЊжїЕФзнЯђКЭКсЯђЕФОМУжсДјЃЌАбећИіЙњМвОМУДгжаЁЂЖЋЁЂЮїЁЂФЯЁЂББКмКУЕиДЎСЊЦ№РДЃЌУїЯдЫѕаЁбиКЃЕиЧјгыжаЮїВПЕиЧјОМУЗЂеЙЫЎЦНВюОрЁЃЮДРДЕФГЧеђЛЏвЊвдГЧЪаШКИХФюЮЊжїЃЌ“ДјЁЂТЗЁЂШК”ГЩЮЊЮДРДЧјгђОМУаЕїЗЂеЙЕФживЊзЅЪжЁЃ

СљЪЧДйНјЪеШыЗжХфЙЋЦНКЯРэЁЃ

ЕБЧАЮвЙњЕФЪеШыЗжХфВюОржЕЕУЙизЂЃЌЮвЙњЛљФсЯЕЪ§ГЄЦкДІдк0.46вдЩЯЃЌетИізДПіЪЧВЛПЩГжајЕФЃЌГЄЦкДцдкЛсМгОчЩчЛсУЌЖмЁЃЮДРДвЛИіЪБЦкЃЌЪеШыЗжХфВюОрЕФЫѕаЁВЂДяЕНКЯРэЫЎЦНгІЪЧХЌСІЗНЯђЁЃЪЎОХДѓБЈИцЬсГіЃЌвЊЭъЩЦАДРЭЗжХфЕФЬхжЦЛњжЦЃЌДйНјЪеШыЗжХфИќКЯРэЁЂИќгаађ;ЙФРјЧкРЭКЯРэжТИЛЃЌРЉДѓжаЕШЪеШыШКЬхЃЌдіМгЕЭЪеШыепЪеШыЃЌЕїНкЙ§ИпЪеШыЃЌШЁЕоЗЧЗЈЪеШыЁЃЫѕаЁЪеШыЗжХфВюОржСКЯРэЫЎЦНЃЌгІИУГЩЮЊЮДРДЮхжСЪЎФъФкЕФживЊШЮЮёЁЃ

ЦпЪЧМгПьНЈЩшЯжДњЛЏОМУЬхЯЕЁЃ

ЯрБШЩчЛсжївхЪаГЁОМУГѕМЖНзЖЮЃЌЯжДњЛЏОМУЬхЯЕОпгавдЯТЬиеїЃКвЛЪЧЗЂеЙРэФюИќаТЁЃЗЂеЙБиаыПЦбЇЗЂеЙЃЌБиаыМсЖЈВЛвЦЙсГЙДДаТЁЂаЕїЁЂТЬЩЋЁЂПЊЗХЁЂЙВЯэЕФЗЂеЙРэФюЁЃЖўЪЧЪаГЁКЭеўИЎЕФБпНчИќЧхЮњЁЃвЊеце§ЪЙЪаГЁдкзЪдДХфжУжаЦ№ОіЖЈадзїгУКЭИќКУЗЂЛгеўИЎзїгУЃЌаЮГЩ“ЪаГЁЛњжЦгааЇЁЂЮЂЙлжїЬхгаЛюСІЁЂКъЙлЕїПигаЖШЕФОМУЬхжЦ”ЁЃШ§ЪЧЯжДњВњвЕЬхЯЕВЛЖЯзГДѓЁЃЪЕЬхОМУЁЂПЦММДДаТЁЂЯжДњН№ШкЁЂШЫСІзЪдДаЭЌЗЂеЙЃЌЪЧЗЂеЙЯжДњВњвЕЬхЯЕЕФвЊЧѓЁЃЫФЪЧПЊЗХаЭОМУЬхЯЕИќМгЭъЩЦЁЃвд“вЛДјвЛТЗ”НЈЩшЮЊжиЕуЃЌМсГжв§НјРДКЭзпГіШЅЯрНсКЯЃЌаЮГЩТНКЃФкЭтСЊЖЏЁЂЖЋЮїЫЋЯђЛЅМУЕФПЊЗХИёОжЁЃ

АЫЪЧЭЦЖЏаТвЛТжЖдЭтПЊЗХЁЃ

ЫцзХЮвЙњЦѓвЕЗЂеЙзГДѓКЭзЪБОВЛЖЯЛ§РлЃЌЮвЙњНЋдкЙњМЪОМУЮшЬЈАчбнИќЮЊживЊЕФНЧЩЋЁЃдкаТвЛТжЖдЭтПЊЗХжаЭЈЙ§вЛДјвЛТЗеНТдЁЂЧјгђОМУвЛЬхЛЏЗЂеЙЙцЛЎЕШЃЌвЛЗНУцв§НјЙњФкНєШБЕФММЪѕЁЂЩшБИЁЂзЪдДЃЌСэвЛЗНУцЙФРјЖдЭтЭЖзЪКЭЦѓвЕзпГіШЅЁЃжїЖЏЪЕЪЉШЋЧђЛЏВМОжЃЌж№НЅГЩЮЊЙњМЪЗжЙЄЕФжїЕМепКЭв§СьепЃЌХЌСІГЩЮЊжЦдьвЕЧПЙњКЭзЪБОЧПЙњЃЌЬсЩ§ЙњУёзмЪеШыЫЎЦНЁЃ

ОХЪЧНЁШЋЛѕБвеўВпКЭКъЙлЩѓЩїеўВпЫЋжЇжљЕїПиПђМмЁЃ

дкЮЌГжЮШНЁжаадЕФЛѕБвеўВпЕїПиЕФЭЌЪБЃЌвЊЭЈЙ§КъЙлЩѓЩїддђЖдН№ШкЫГжмЦкадКЭПчЪаГЁЗчЯеДЋШОЖджЂЯТвЉЁЃНјвЛВНЭъЩЦКъЙлЩѓЩїеўВпЃЌНЋБэЭтРэВЦФЩШыЙувхаХДћжИБъЗЖЮЇЃЌЭъЩЦШЋПкОЖПчОГШкзЪКъЙлЩѓЩїЙмРэЁЃдіЧПMPAКъЙлЩѓЩїеўВпПМКЫЕФВювьЛЏБъзМКЭЕЏадЁЃЛѕБвеўВпКЭКъЙлЩѓЩїеўВпСНепЙІФмгаЗжЙЄгжгаНЛВцЃЌЫЋжЇжљЕїПиПђМмгІзЂвтКЯРэДюХфЃЌЪизЁВЛЗЂЩњЯЕЭГадН№ШкЗчЯеЕФЕзЯпЁЃ

зїепЃКСЌЦНЁЂжмРЅЦНЁЂЬЦНЈЮАЁЂСѕбЇжЧ

РДдДЃКТЌЫЩЫЩВЉПЭЃЌЛЖгЗжЯэЃЌ(QQ/ЮЂаХЃК13340454)

ЗжЯэЃКФуЛЙдкУЛШеУЛвЙЕФТёЭЗПрИЩТ№ЃПИУабабСЫЮвУЧдкТёЭЗПрИЩЕФЭЌЪБЃЌвВвЊЬЇЭЗбіЭћЬьПеЃЌИаЪмЫљДІЛЗОГЕФБфЛЏЃЌЪЪЪБЕїећЗНЯђВХФмГЩЮЊЪБДњЕФХЊГБЖљЁЃ

- ШеВњ500СїСПЕФЁАQQШКПиЁБЃЌЕНЕздѕУДЭцЕФ?|ЩюЖШНвУи

- здУНЬхЦНЬЈдНРДдНЖрЃЌШЁЩсжЎКѓЮвжЛЭЦМіет7МвЦНЬЈ

- зюаТЮЂВЉЪЕЪБКХбјГЩЙЅТд

- 2018ФъздУНЬхШЫЕФГіТЗдкФФЃП

- ФуЛЙдкУЛШеУЛвЙЕФТёЭЗПрИЩТ№ЃПИУабабСЫ

- ЬЄЩЯздУНЬхжЎТЗЃЌЗжЯэБиБИММФмаФЕУ

- ЛЅСЊЭј30ФъЃЌДгСуЕНЮАДѓЃЌРзОќЁЂГЬЮЌЁЂеХаЁСњгавЛИіЙВЭЌЕу

- ЮЊЪВУДдНЛЈЧЎЕФШЫдНгаЧЎЃЌдНЩсВЛЕУЛЈЧЎЕФШЫШДдНЧю?

- гУЛЇдЫгЊЃКДгСуЕНЖўЪЎЭђгУЛЇВњЦЗЕФAARRRФЃаЭ

- етвЛДЮЃЌЗчПкЩЯУЛгаШЫ

- ЧГЬИЦеЭЈШЫЕФЁАИёОжФцЯЎЁБ

- БЛДЧЭЫЃЌБЛСєЯТЃЌДгРДЖМВЛЪЧПДФмСІЃЁ

еОГЄанЯаЙЪЪТRssЖЉдФЭјеОдЫгЊНЬГЬЫбЫї

еОГЄанЯаЙЪЪТЭЦМі

- ШЯЪЖамЯўИыЁЂРзОќЁЂkesoЁЂАзбЛ....ЃЌетаЉШЫТігагУТ№ЃП

- ВЉПЭвбЫР?вЦЖЏЛЅСЊЭјЪБДњВЉПЭЕФМлжЕ

- ЩТЮїЪЁаТУНЬхЙЋЫОзЪдДЗжЮі

- ГПЙтЮФОпШЅФъзЌ5вкЃЌСЌ2000дЊЖМФУРДРэВЦ

- ЬИДѓбЇЩњДДвЕ 3ФъдМЖЈЕФГЩЙІ

- ЫпЫЕвЛИіеОГЄХЫП20ЖрФъЕФЕуЕуЕЮЕЮ

- 80КѓЗмЖЗЪЗЃКБЯвЕ2Фъ2ЬзЗП ДгИК7ЭђЕНЩэМвАйЭђ

- ЬИзЈвЕЭЖЦБзїБз

- ЧГЬИвЛИіВнИљеОГЄЕФШЫЩњзЊел

- ОчЧщКмгаШЄЃКАВШЋзЈМвБЛЦМЧ

ВТФувВЯВЛЖПДетаЉ

- ЧГЮіGoogleПЊЪМећКЯFeed BurnerКЭAnalytics

- A5еОГЄЭјЕквЛЦкЯиМЖУХЛЇЭјеОдЫгЊПЊЪМеаЩњ

- Ш§аЧШсадЯдЪОЦСЛђвђММЪѕЮЪЬтЭЦГйЩЯЪа

- АйЖШ3.7вкУРН№ЪеЙКPPSЃЌећКЯАЎЦцве

- вРШЛЭђФмЃПБЉЗчгАвєАмЫпКѓдйЗЂаТАцRealзщМў

- ЬИШЈЭўЭјТчУНЬхЙЋаХСІЕФЬсИп

- ЦцЛЂЛигІЖНЕМдБЭЫГіМрЖНЮЏдБЛс ГЦСїУЅШэМўСДвбБЛЧхЙт

- жааЫЕк5вкВПЪжЛњЯТЯп ФПБъШ§ФъФкНјШЋЧђЧАШ§

- ЭтУГзЈМведбгГЌЃКРМЭЄМЏЪЦIPOЛђвђVCЭЫГіашвЊ

- ЙизЂ23ЫъХЎЮяРэбЇМвзпКьЭјТч

- ЯрЙиСДНгЃК

- НЬГЬЫЕУїЃК

еОГЄанЯаЙЪЪТ-НтЮіжаЙњОМУЕФШ§жжЮДРДЃЈЩюЖШКУЮФЃЉ

ЁЃ

ЁЃ